Presupuesto personal: cómo organizar tu dinero sin sentir que te limitas cada quincena

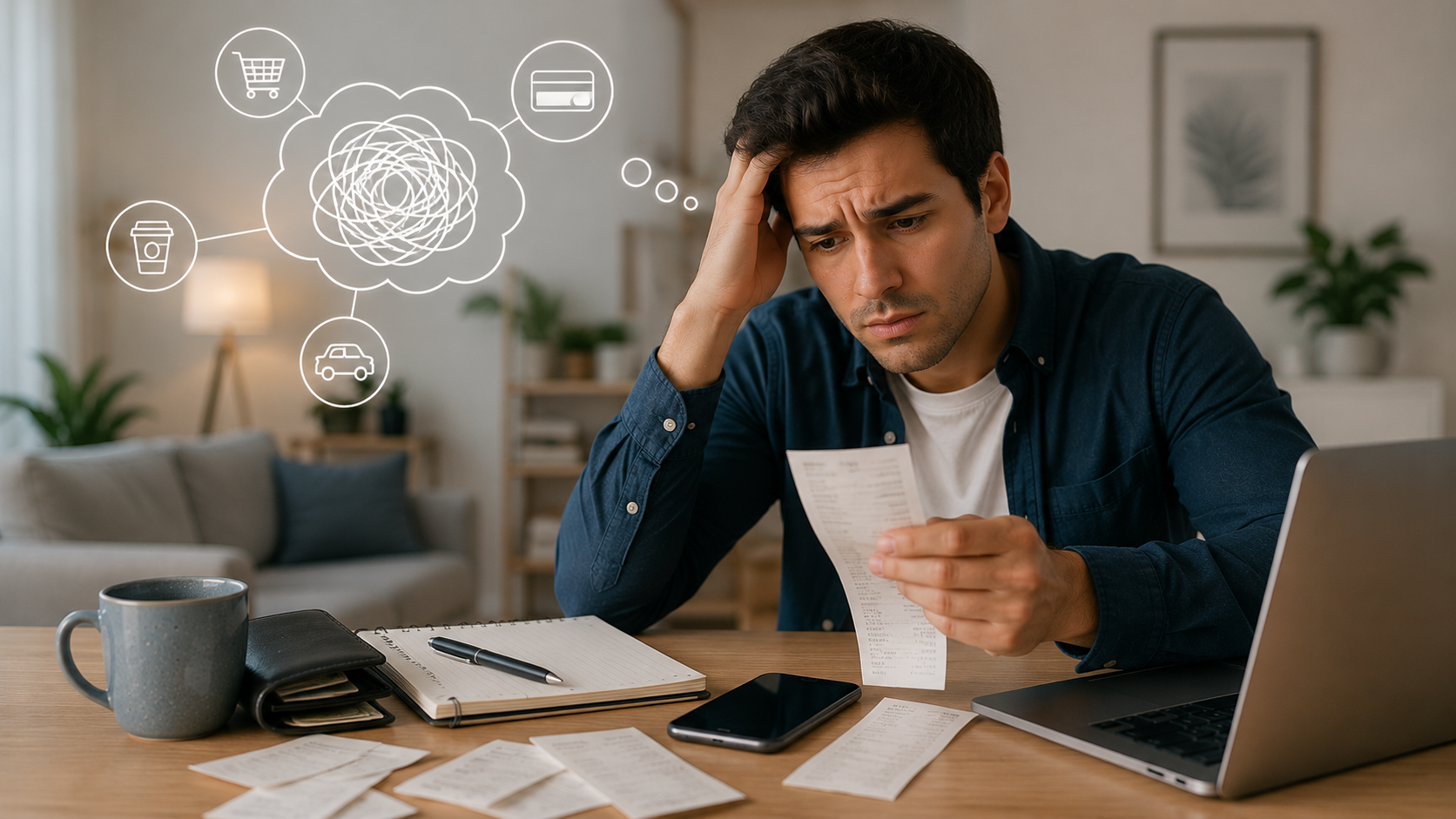

¿Te ha pasado que llega la quincena, pagas algunas cosas, haces uno o dos gastos “normales”… y de repente ya no sabes dónde quedó el dinero?

No estás solo.

Muchísimas personas tienen buenos ingresos, pero siguen sintiendo presión financiera porque no tienen una estructura clara para administrar el dinero antes de gastarlo.

Y aquí hay algo importante:

Tener un presupuesto personal no significa dejar de disfrutar tu dinero.

Significa usar tu dinero con intención, para que alcance para vivir hoy, ahorrar para mañana y construir tranquilidad financiera sin sentir culpa o restricción.

La buena noticia es que hacer un presupuesto no tiene porqué sentirse como una dieta extrema. Puede ser flexible, realista y adaptado a tu estilo de vida.

Por qué muchas personas sienten que el dinero desaparece aunque ganen bien

El problema rara vez es el ingreso.

El problema suele ser la falta de estructura.

Cuando no hay un plan claro, el dinero se va en:

- pagos automáticos

- gastos hormiga

- salidas improvisadas

- compras impulsivas

- “me lo merezco”

- meses sin intereses mal utilizados

Y poco a poco el ahorro se convierte en:

“Lo que sobre…”

Spoiler:

Casi nunca sobra.

Ejemplo realista:

Si ganas $40,000 MXN al mes y gastas:

- renta → $13,000

- coche/transporte → $5,000

- comidas fuera → $5,000

- apps/suscripciones → $1,500

- tarjetas → $7,000

- entretenimiento → $4,000

ya casi no queda espacio para ahorrar.

El resultado:

gano bien, pero sigo sintiendo presión.

Antes de hacer un presupuesto, te recomiendo leer cómo organizar mis finanzas personales si ganas bien pero el dinero desaparece, para entender por qué pasa esto.

Cómo hacer un presupuesto personal sin sentir que te estás limitando

Aquí está el error más común:

Pensar que hacer presupuesto es decirle “no” a todo.

No.

Un buen presupuesto incluye disfrutar tu dinero.

La forma más práctica de empezar es usando una estructura simple.

La regla 50/30/20

Una de las estrategias más buscadas hoy es esta:

50% necesidades

Ejemplos:

- renta

- comida

- transporte

- seguros

- servicios

30% estilo de vida

Ejemplos:

- restaurantes

- viajes

- entretenimiento

- gym

- hobbies

20% ahorro e inversión

Ejemplos:

- fondo de emergencia

- inversiones

- retiro

- metas personales

Ejemplo con $35,000 MXN mensuales

17,500 → necesidades

10,500 → estilo de vida

7,000 → ahorro/inversión

El punto no es ser perfecto.

Es empezar a darle dirección al dinero.

Cómo dividir tu sueldo de forma inteligente cada quincena

Aquí está un truco que funciona muchísimo:

Paso 1 — Separa el ahorro primero

No esperes a ver cuánto sobra.

Automatiza.

Ejemplo:

Recibes $20,000 MXN de quincena

Aparta automáticamente:

$2,500 MXN

antes de gastar.

Paso 2 — Usa cuentas separadas

Puedes dividir:

Cuenta 1 → gastos fijos

Cuenta 2 → gustos

Cuenta 3 → ahorro

Esto reduce muchísimo la sensación de caos.

Paso 3 — Haz un presupuesto quincenal, no mensual

Muchas personas en México cobran por quincena.

Organizarlo así suele funcionar mejor psicológicamente.

Paso 4 — Revisa solo 10 minutos por semana

No necesitas Excel complejo.

Solo revisa:

- cuánto gastaste

- desviaciones

- gastos innecesarios

- ahorro logrado

Los errores más comunes al hacer un presupuesto personal

❌ Querer hacerlo perfecto desde el inicio

Empieza simple.

❌ Prohibirte todos los gustos

Eso solo hace que abandones el plan.

❌ Ahorrar “lo que sobre”

La estrategia correcta es:

primero ahorrar, después gastar.

❌ No revisar gastos invisibles

Apps, streaming y pequeños pagos automáticos suelen crecer silenciosamente.

Qué hacer después de ordenar tu dinero

Cuando ya controlas tus gastos, el siguiente paso es:

hacer que tu dinero empiece a crecer.

Ejemplo:

El dinero que antes se iba sin control puede convertirse en:

- fondo de emergencia

- inversiones

- ahorro patrimonial

- retiro

El siguiente paso natural es aprender cómo administrar ingresos variables sin vivir estresado cada mes, especialmente si tus ingresos cambian constantemente.

Preguntas frecuentes sobre presupuesto personal

¿Qué porcentaje debería ahorrar?

Idealmente entre 10% y 20%, dependiendo de tu etapa financiera.

¿Qué hago si no me alcanza?

Empieza revisando gastos invisibles antes de hacer recortes grandes.

¿La regla 50/30/20 funciona para todos?

Es un gran punto de partida, pero puede ajustarse según tus objetivos.

¿Debo hacer presupuesto mensual o quincenal?

Si cobras por quincena, normalmente funciona mejor dividirlo así.

¿Ganas bien, pero sientes que el dinero nunca rinde como debería?

En UNOaUNO te ayudamos a construir una estrategia financiera clara para organizar tu dinero, ahorrar mejor y empezar a construir patrimonio sin sentir que te limitas.

Solicita tu asesoría financiera gratuita y descubre cómo ordenar tus finanzas según tu estilo de vida y metas

Agenda tu diagnóstico patrimonial

Una sesión personalizada para entender tu situación actual y diseñar un plan que se adapte a ti.